1960 – Viaggiare sicuri nel grande boom degli anni sessanta

Verso la fine dell’Ottocento, uno spettro si aggirava sulle strade d’Europa. Lo spettro, fragoroso e concreto, dell’automobile. La parola era sulla bocca di tutti, e suscitò varie dispute. I grandi dell’Académie Française decretarono che “automobile” doveva essere sostantivo maschile, anche se i linguisti non erano d’accordo. In Italia, dopo un inizio al maschile e anni di dibattiti feroci, fu Gabriele D’Annunzio a scrivere: “L’Automobile è femminile” avendo “la grazia, la snellezza, la vivacità” di una donna. Era il 1926. Da quell’anno, in Italia, l’ultima innovazione tecnologica fu femmina.

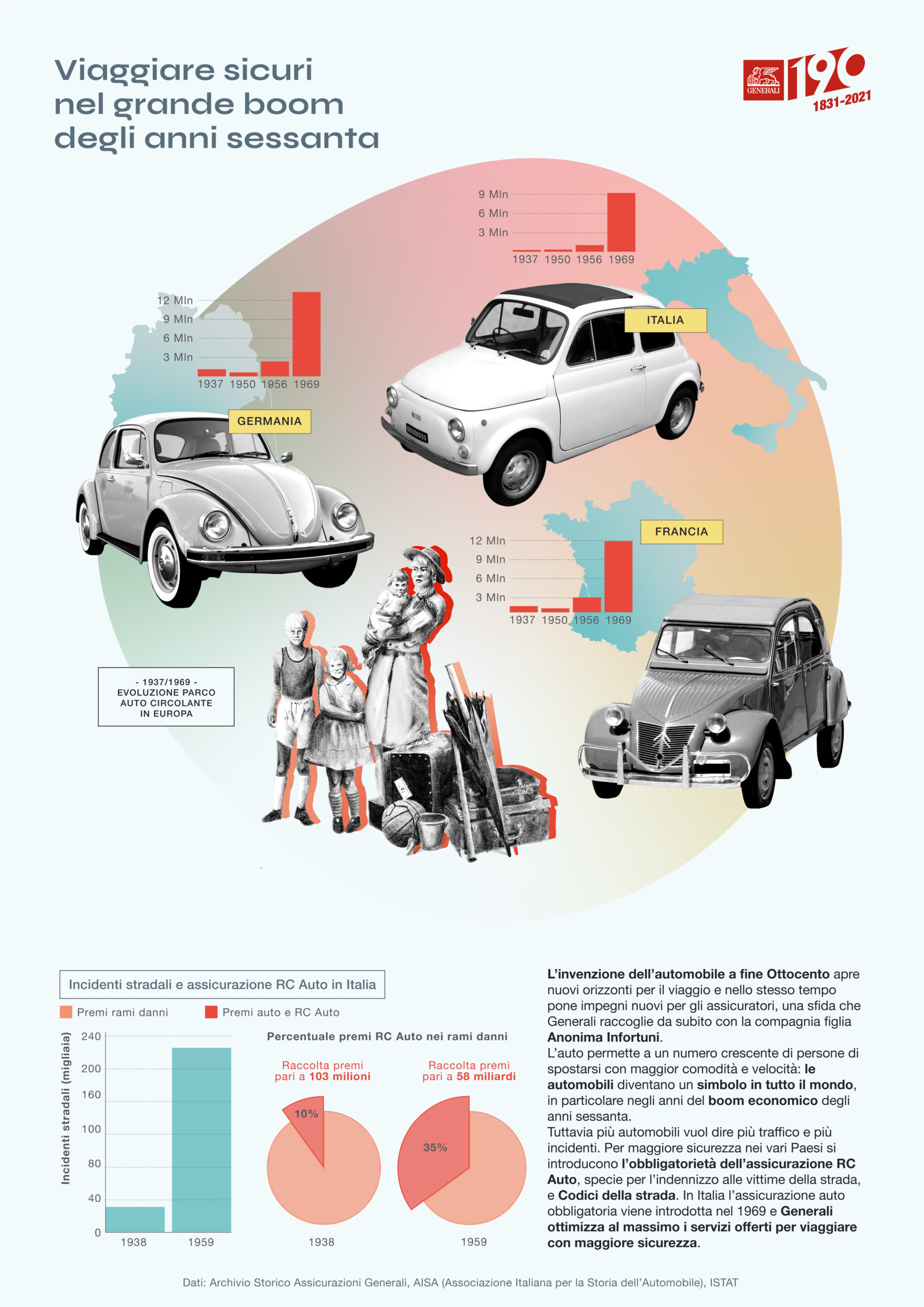

Al di là della querelle linguistica, l’automobile poneva diversi problemi di carattere amministrativo e sociale, a causa degli incidenti che si verificavano per tre ragioni: in primo luogo, l’aumento delle vetture in circolazione; poi, l’insufficienza della rete viaria; infine, l’inesistenza di un codice stradale vero e proprio. Gli stati europei si impegnarono a risolvere questi problemi. Sullo scorcio del secolo, idearono un sistema per attribuire ai mezzi una targa identificativa. L’Italia iniziò a usare le targhe nel 1898. Nel 1927, istituì il Pubblico Registro Automobilistico o “P.R.A.”. Nel 1933, lo Stato italiano varò un primo codice organico di norme stradali, che andava a riassumere e integrare l’insieme di leggi e regolamenti precedenti, alcuni risalenti ancora all’Ottocento. Questo primo codice venne rinnovato una prima volta nel 1959 e nuovamente nel 1992. In merito a queste problematiche ci si avvalse anche delle competenze delle assicurazioni, in primis Generali.

Quella dell’auto era una sfida che la Compagnia era impaziente di raccogliere. Un primo segno della diffusione del veicolo in Italia appare proprio in un articolo del Bollettino di Generali del 1895, in occasione dell’esposizione internazionale ciclistica e di automobili di Torino. All’inizio del secolo successivo, la Compagnia invitò le società figlie a dare spazio all’assicurazione auto, si interessò alla copertura dei veicoli contro i danni da incendio, distinse le categorie e gli usi dei mezzi: automobili a benzina, alcool o elettriche, auto a uso privato, per trasporto persone o trasporto merci, nell’ottica di definire i premi. Poiché l’obiettivo primario era assicurare contro i danni alle persone, il settore passò alla compagnia figlia dedicata, ovvero l’Anonima Infortuni, fondata nel 1896. Generali estese l’assicurazione nel settore automobilistico a tutti i Paesi in cui operava, in Europa e nel mondo. Tuttavia, è alla fine degli anni Cinquanta che avviene la svolta decisiva. Nei verbali della Compagnia, compare per la prima volta l’indicazione di un “Ramo Automobili” e di una voce “R.C. Auto”, ovvero responsabilità civile auto.

Quella voce risuonava in quegli anni in tutti i corridoi ministeriali. Gli automobilisti, si diceva, dovevano assumersi la responsabilità giuridica degli eventuali danni provocati a persone o cose mentre erano al volante, e stipulare una polizza presso una compagnia di assicurazioni autorizzata. Le compagnie dell’epoca, Generali in testa, collaborarono con lo Stato per definire i contorni normativi della questione. La legge, che sarebbe entrata in vigore nel 1971, prevedeva l’indennizzo alle vittime e la creazione di un fondo di garanzia per il risarcimento dei danni da veicoli sconosciuti, non assicurati o assicurati da compagnie insolventi. Il beneficio era così evidente che il presidente del Senato, nonché presidente di Generali, Cesare Merzagora, definì la R.C. Auto una “necessità sociale imprescindibile”.

In quel clima di attesa, Generali adeguò le proprie strutture a sostenere l’inevitabile aumento del carico di lavoro derivato dall’obbligatorietà della copertura assicurativa. Migliorò i servizi di assunzione, con l’adozione di strumenti contrattuali semplici e immediati, e i servizi di liquidazione, accelerando la definizione dei danni con procedure più svelte e adeguate. Garantire un servizio improntato a efficienza ed economicità e al riconoscimento della fedeltà e della bontà degli assicurati costituì un concreto vantaggio per guadagnarsi la fiducia dei nuovi clienti e mantenerla in quelli già assicurati. Insomma, l’assicurazione auto si rivelò un ottimo biglietto da visita per la Compagnia.

Il grande risultato premiava Generali dopo anni difficili, segnati dal vertiginoso aumento dei sinistri. Nel quinquennio 1901-1905 gli infortuni su automobili e motocicli per cause non professionali risultano 209, mentre gli incidenti di bicicletta 2.437 e quelli con “altri mezzi di trasporto” 437. Quando l’automobile diventa un bene di massa, l’incidenza dei sinistri inizia a gravare sui risultati del ramo. In verbali e bilanci, la difficoltà emerge in modo costante. Per esempio, alla fine del 1949 risultano pagati 675 milioni di lire per i soli danni auto, ovvero l’86% del totale del ramo infortuni. Negli anni Sessanta, fino alla definitiva entrata in vigore della legge sulla responsabilità civile auto, Generali mantiene un atteggiamento prudente nel settore. Tuttavia, la crescente diffusione dell’automobile crea riscontri clamorosi. Nell’assicurazione italiana in generale, il monte premi del ramo auto nel 1938 rappresentava il 10% del totale, mentre nel 1959 oltrepassa il 35%; nel 1962 Generali detiene il 10-11% dei premi raccolti su tutto il mercato italiano, anno in cui risultano oltre 3,5 milioni di veicoli. L’introduzione della legge porta a un balzo delle stipule del 32% e secondo le stime ANIA del 1971 i premi incassati quell’anno ammontano a 645 miliardi di lire (quasi il 50% della somma dei vari rami), ponendo l’Italia al settimo posto mondiale in campo assicurativo.

L’aumento dei premi, tuttavia, era solo lo specchio di un progresso sociale ben al di là dei confini nazionali. L’entrata in vigore dell’assicurazione sulla responsabilità civile auto, nel 1971, attivò infatti anche in Italia la convenzione stabilita a Strasburgo nell’aprile del 1959 tra i diversi Paesi europei in materia di autoveicoli. Generali si era battuta per questa soluzione, conscia del beneficio che avrebbe portato, in particolare per garantire il risarcimento alle vittime di incidenti stradali. La scelta da parte dello Stato di assegnare un servizio di pubblica utilità così importante all’assicurazione libera, e non ad attività di carattere monopolistico, fu salutata come significativo riconoscimento della funzione sociale svolta e dell’efficienza tecnica raggiunta dall’azienda.

Varata la legge, ci furono opportunità di ulteriori ampliamenti del mercato ai motoveicoli e alla motonautica, e si predisposero servizi idonei. L’impegno e la costanza di Generali ebbero un impatto sulla società dell’epoca, e il senso di responsabilità degli automobilisti migliorò di conseguenza. Nel 1974, la Compagnia partecipò all’iniziativa, promossa dall’Automobile Club d’Italia, volta a introdurre anche nel nostro Paese il verbale di “constatazione amichevole di incidente”, che aveva già dato prova di buon funzionamento in altri Stati europei.

{kind=link}